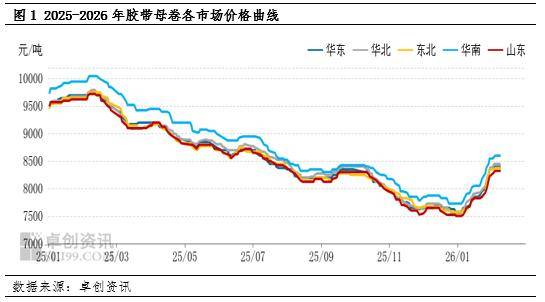

【导语】2026年以来胶带母卷价格迎来触底反弹,截至2月9日,华东市场价格区间运行在8300-8500元/吨,较2025年12月底累计上涨825元/吨。虽然价格上涨,但春节前市场端仍呈现局部性特征,北方市场受订单累积有限、胶带膜供货紧张影响,叠加下游陆续进入放假阶段,行业停机时间略有提前;从区域节奏来看,华北地区停机节奏早于华东,华东则与华南相近。

2026年中国胶带母卷市场价格在原材料上涨与刚性需求增加的双重支撑下显著上行,截至2月9日各区域均迎来不同幅度上涨:华东市场涨至8300-8500元/吨,华北市场涨至8400-8500元/吨,华南市场涨至8500-8700元/吨,三地均较2025年12月底上涨825元/吨;山东市场涨800元/吨至 8250-8400元/吨,东北市场涨775元/吨至8300-8450元/吨。虽然价格均出现不同幅度上行,但受订单以及原料供应差异影响,各区域停机进入假期时间有差异。

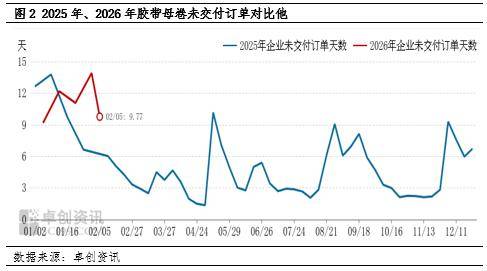

价格上行阶段,下游逢低拿货意愿提升,企业未交付订单量有所抬升,周期维持在9.17-13.90天,但订单区域分布差异显著,华东、华南订单表现尚可,华北订单累积处于中等水平,其中华东订单量较华北高29.84%-105.28%。

原料端来看,BOPP膜供货紧张现象自2025年末开始显现,并持续至春节前,成为影响行业生产节奏的重要因素。华北地区仅2家胶带母卷生产企业实现BOPP膜自主配套,且订单高峰期内以自用为主、外卖量缩减,其余华东周边上游BOPP胶带膜厂订单充裕、交货节奏偏缓;华东地区虽同样面临BOPP胶带膜供应紧张,但区域内有3家企业具备自主配套BOPP装置,且部分企业入驻BOPP膜产业园区,膜料供应紧张程度相对温和。华北企业中受订单偏少以及原料膜短缺影响,提前进入春节假期

华南市场受订单支撑,叠加终端客户出口业务与电商业态的特性,企业放假时间与华东基本相近,仅有个别企业因考虑员工返乡安排,放假时间略有提前。

卓创资讯对48家胶带母卷生产企业调研,其中5家暂未确定春节假期安排,其余多数企业计划停机10-26天,行业平均停机时长14天,较去年延长约1.5天。从区域停机节奏来看,华北市场企业集中在2月7日-10日进入假期,华东市场集中在2月12日前后,华南市场则于2月11日-12日集中停机,整体呈现华北停机早于华东、华东与华南节奏相近的特点。

整体来看,2026年春节前胶带母卷市场受原料支撑与刚性需求释放共同驱动,价格迎来全面上行,各区域涨幅表现相近。同时受订单分布不均以及原料BOPP膜供应紧张,行业装置停机节奏呈现显著区域分化,华北率先进入假期,华东依托产业配套优势缓解原料压力,停机节奏稍缓,华南则受订单及业态特性影响,与华东基本一致。短期来看,春节假期将成为市场阶段性节点,节后归来,胶带母卷原料BOPP膜供应紧张局面或有缓解,双原料或先僵持后松动,成本支撑较弱;胶带母卷多数生产企业复工早于需求端,市场供过于求。在成本及需求支撑转弱背景下,价格有震荡下滑预期。